大数据技术在金融领域的应用日益广泛,特别是在授信额度的决策过程中,发挥着至关重要的作用,本文将深入探讨大数据如何影响和优化授信额度的确定,以及这一过程中涉及的关键要素。

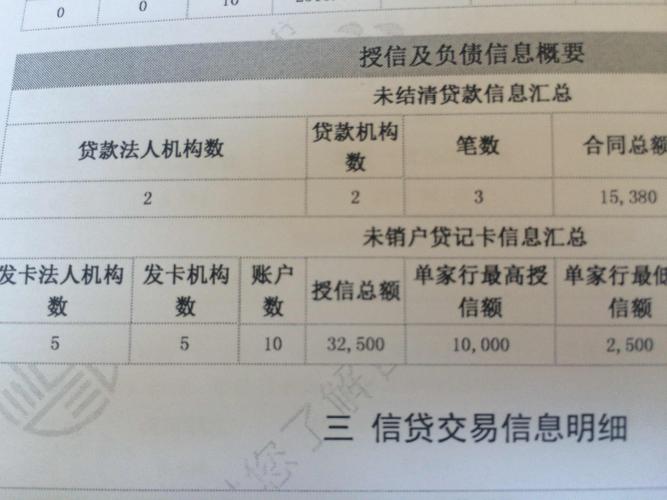

授信额度是银行或其他金融机构根据借款人的信用状况、还款能力、资产负债情况等多种因素综合评估后,给予借款人的一个借款上限,在传统模式下,这一过程往往依赖于较为静态的财务数据和历史信用记录,但这种方式难以全面反映借款人的实际信用状态,尤其是对于小微企业而言,它们往往因为缺乏足够的抵押物和信用历史而难以获得合理的授信。

随着大数据技术的发展,金融机构开始利用大数据分析,对客户进行更为精准的风险评估和信用评价,网商银行、招行“闪电贷”等金融产品,就是通过分析客户的在线交易数据、社交行为、购物习惯等多维度信息,来动态调整授信额度,这种基于大数据的授信方式,不仅提高了金融服务的效率和便捷性,也使得更多的小微企业和个人能够获得更加合理的融资支持。

进一步地,大数据授信还体现在特定金融产品的创新上,如中国民生银行推出的数据资产无抵押贷款,以及光大银行深圳分行提供的无质押数据资产增信贷款,都是基于企业在数据资产方面的价值进行授信,这表明,除了传统的财务数据外,企业的数据处理能力、数据资产的规模和质量也成为了获取信贷支持的重要依据。

国家层面的政策也在推动大数据在授信管理中的应用。《“数据要素×”三年行动计划(2024~2026年)》的出台,标志着国家对数据资产金融化、数据要素市场建设的重视,这将为金融机构利用大数据进行风险管理和授信提供更广阔的空间和可能性。

大数据授信也面临着一定的挑战和限制,数据的安全性和隐私保护是金融机构需要重点关注的问题,数据的质量和处理能力直接影响到授信的准确性和效率,金融机构在利用大数据进行授信时,需要建立健全的数据收集、处理和分析体系,确保数据的真实性和有效性。

大数据技术的应用极大地丰富了传统授信手段,使授信过程更加高效、精准,通过大数据分析,金融机构能够更全面地评估借款人的信用状况,为不同类型的客户提供个性化的授信服务,随着技术的不断进步和政策的支持,大数据在授信管理中的应用将更加广泛和深入。

相关问答FAQs

Q1: 大数据授信是否会侵犯个人隐私?

A1: 大数据授信的过程中确实涉及到大量的个人信息收集和分析,但这需要在严格遵守相关法律法规和用户授权的前提下进行,金融机构通常会采取多种措施来保护用户的隐私安全,如数据加密、匿名化处理等,以确保个人信息的安全。

Q2: 大数据授信是否意味着没有信用历史的人也能获得贷款?

A2: 大数据授信的核心优势之一就是能够为那些缺乏传统信用历史的借款人提供评估机会,通过分析其在线行为、消费习惯等非传统数据,金融机构可以对这些人的信用状况进行预测,从而为他们提供贷款服务,但这并不意味着完全没有门槛,借款人仍需要满足基本的贷款条件。

原创文章,作者:未希,如若转载,请注明出处:https://www.kdun.com/ask/855846.html

本网站发布或转载的文章及图片均来自网络,其原创性以及文中表达的观点和判断不代表本网站。如有问题,请联系客服处理。

发表回复