大数据信用技术在现代信用管理中扮演着至关重要的角色,特别是在处理海量数据、提高信用评估的准确性和效率方面,通过利用高级算法和强大的计算能力,大数据技术能够帮助金融机构及政府部门实现更高效、更精确的信用风险控制与管理,以下是大数据信用技术在信用管理中的应用分析:

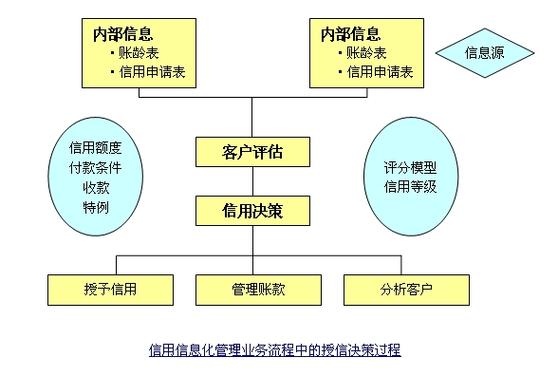

1、客户信息整合和风险识别

快速整合信息:通过大数据技术,系统能够快速整合客户的多维度信息,包括但不限于个人基本信息、财务状况、历史交易记录等,以构建全面、细致的客户画像。

精准风险评估:利用机器学习和模式识别技术对客户的信用状态进行准确评估,从而有效识别出潜在的高风险客户,这种评估方式比传统的信用评分模型更为动态和精准。

2、全流程风险监控

风险监测:大数据技术支持从贷前到贷后的全流程风险监控,实时更新风险评级,及时调整信贷策略。

预警系统:通过设置风险预警指标和阈值,大数据系统能够在风险发生前提供预警,帮助金融机构提前采取措施,如调整信贷条件或准备风险缓释资金。

3、舆情分析和信用风险管理

负面舆情监控:大数据技术可以监控主流新闻媒体、社交网络和论坛中的相关信息,通过文本分析技术来识别可能影响信用风险的负面舆情。

主动风险化解:及早发现并分析负面信息,金融机构能够更主动、更快速地应对可能的信用风险,保护机构和客户的利益。

4、风控模型的迭代与验证

模型快速更新:大数据技术支持风控模型的持续迭代和优化,以适应市场和客户行为的变化。

历史数据分析:大数据平台可以对历史数据进行深入分析,用于回测和验证现有的风控模型,确保模型的准确性和时效性。

5、政府监管与公共服务

增强公共信用监管:大数据技术可以帮助政府在公共信用监管中实现更高效、更透明的管理和服务,尤其是在数据归集、管理和应用领域。

促进政市合作:通过明确政府在信用监管中的角色和职能,大数据技术有助于推动政府与市场的更好协作,共同构建诚实信用的社会环境。

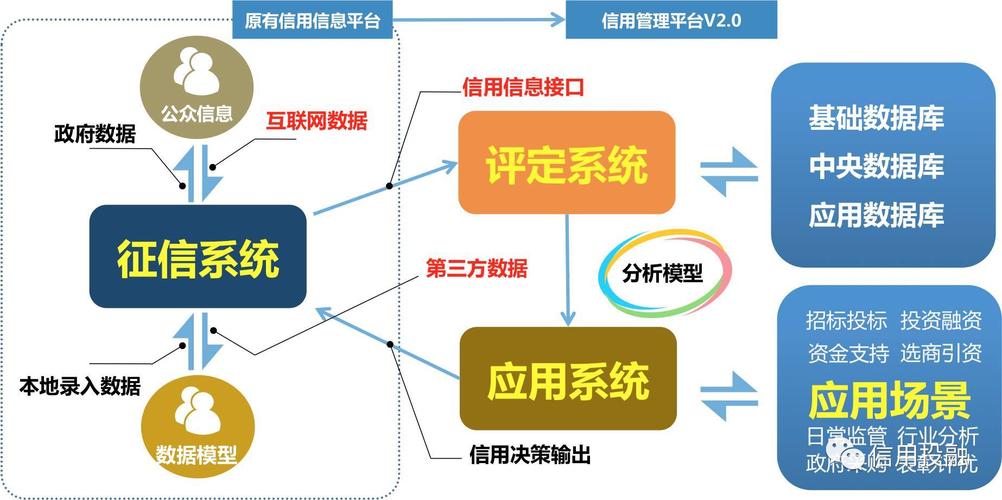

6、技术支持和平台建设

建立技术平台:如中国银行上海分行建设的Hadoop大数据基础平台,该平台支撑了高效的数据处理和信用风险分析,减轻传统数据库系统的负担。

技术创新应用:结合SQL分析、数据挖掘和全文搜索等功能,为信用风险评估提供强大的技术支撑,同时也提高了数据处理的安全性和准确性。

在了解以上内容后,以下还有几点需要注意:

在运用大数据进行信用管理时,数据的采集、处理必须符合法律法规,尤其是关于个人隐私和数据保护的规定。

数据质量和完整性是保证信用评估准确性的关键,因此在数据采集阶段需要设置严格的质量控制标准。

对于金融机构而言,投资于先进的大数据分析工具和专业人才是必要的,这将有助于提升其信用管理的整体水平。

随着技术的不断进步和应用场景的拓展,大数据信用技术将继续深化其在信用管理领域的应用,带来更多的创新和改进,通过高效、精准的信用管理,大数据技术不仅可以帮助金融机构降低信贷风险,也能推动整个社会信用体系的建设和完善。

原创文章,作者:未希,如若转载,请注明出处:https://www.kdun.com/ask/780060.html

本网站发布或转载的文章及图片均来自网络,其原创性以及文中表达的观点和判断不代表本网站。如有问题,请联系客服处理。

发表回复