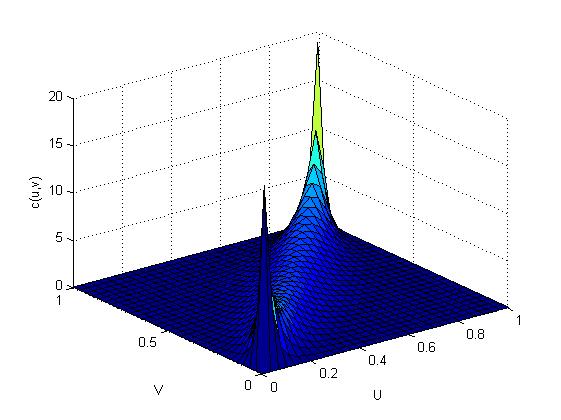

在统计学和金融分析中,Copula函数是一个极为重要的工具,它用于描述多维随机变量的联合分布,该函数能够捕捉变量间的依赖结构,并在风险管理、气象学等领域得到广泛应用,参数估计是Copula理论应用中的一个关键步骤,涉及到如何从实际数据中准确估计出Copula函数中的参数,以便更好地描述和预测变量间的关系。

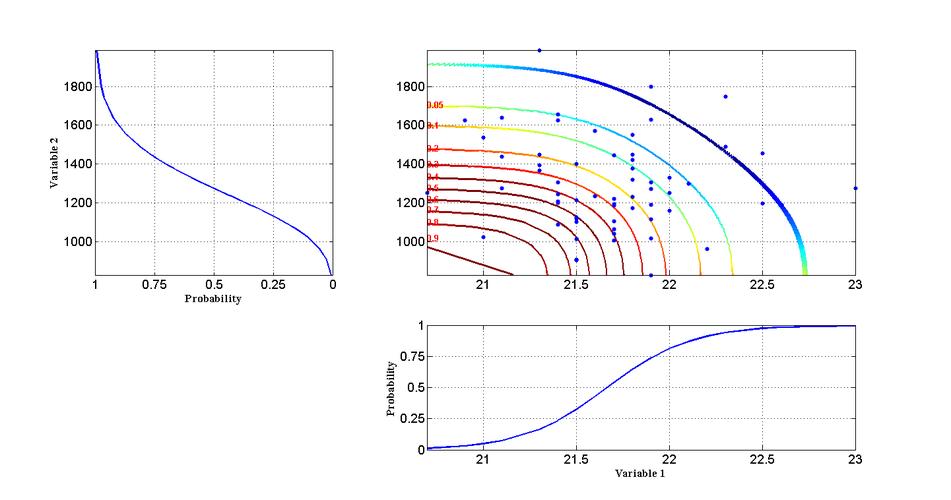

对Copula函数的参数进行估计时,极大似然法是一种常用且有效的方法,该方法通过最大化似然函数来获取参数的估计值,似然函数表达了在给定参数条件下,观测到当前数据的概率,极大似然估计的核心在于调整参数值,使得这个概率(即似然)尽可能大,在实际应用中,常用的单变量分布函数包括WeibullCopula、GammaCopula、ExpCopula、NormalCopula和LognormalCopula等。

拟合优度检验是判断一组数据是否服从于特定的Copula分布的重要手段,这种检验通常用于评估模型的有效性,其核心思想是考察数据在特定分布下的吻合程度,如果检验结果表明数据与某种Copula分布拟合良好,那么可以认为该Copula函数及其参数能较好地描述数据的依赖结构。

除了传统的极大似然估计和拟合优度检验外,边缘分布的拟合寻优也是一个重要的步骤,在这一过程中,首先要对边缘分布进行建模和参数估计,这通常涉及选择合适的边缘分布模型并采用相应的参数估计方法,随后,在此基础上,再对Copula函数本身进行拟合优寻,以确定最能描述变量间相关结构的Copula类型及其参数,这一过程需要不断地调整模型参数,直至达到最优的拟合效果。

进一步地,蒙特卡洛模拟作为一种强大的工具,常用于基于已估计参数的Copula模型生成符合特定分布的随机样本,这些样本可用于进一步的分析或模拟实验,从而评估模型在实际情况下的表现,通过这种方式,研究者能够更加直观地理解Copula函数在描述变量间关系方面的能力,以及参数变化对模型输出的影响。

尽管Copula模型及其参数估计方法具有广泛的应用前景和重要性,但在实际应用中还需要注意若干关键问题,模型选择的适宜性、参数估计的准确性以及结果解释的合理性都是影响分析结果的重要因素,面对不同领域和类型的数据,可能需要定制化的Copula函数和参数估计策略,以适应特定的分析需求。

Copula函数的参数估计是一个复杂但极其重要的过程,涉及多种数学和统计方法的综合应用,通过极大似然法、拟合优度检验及边缘分布的拟合寻优等步骤,可以有效地估计出Copula函数的参数,进而利用这些参数进行更深入的分析和预测,这一过程也需注意模型的选择和参数估计的精确性,以确保分析结果的可靠性和适用性。

FAQs

Q1: Copula函数参数估计中,极大似然法有什么优点?

A1: 极大似然法的主要优点是其坚实的理论基础和广泛的适用性,它不仅能够为各种类型的Copula函数提供参数估计,还能通过优化似然函数直接寻找使数据概率最大化的参数值,极大似然法估计的参数具有良好的渐近性质,包括一致性、有效性和正态分布,便于后续的统计推断。

Q2: 为什么在Copula分析中需要进行拟合优度检验?

A2: 拟合优度检验是用来评价模型是否适合数据的关键步骤,在Copula分析中,仅凭参数估计无法保证所选模型就是最佳模型,因为不同的Copula函数可能给出相似的参数估计值,通过拟合优度检验,可以验证数据是否真的符合假设的Copula分布,从而确保分析结果的准确性和可靠性。

原创文章,作者:未希,如若转载,请注明出处:https://www.kdun.com/ask/736055.html

微信扫一扫

微信扫一扫