财务报表制作

财务报表是企业向外界展示其财务状况、经营成果和现金流量的重要工具,一套完整的财务报表通常包括资产负债表、利润表、现金流量表以及所有者权益变动表等,这些报表的编制需要遵循一定的会计准则,确保信息的准确性、可靠性和可比性。

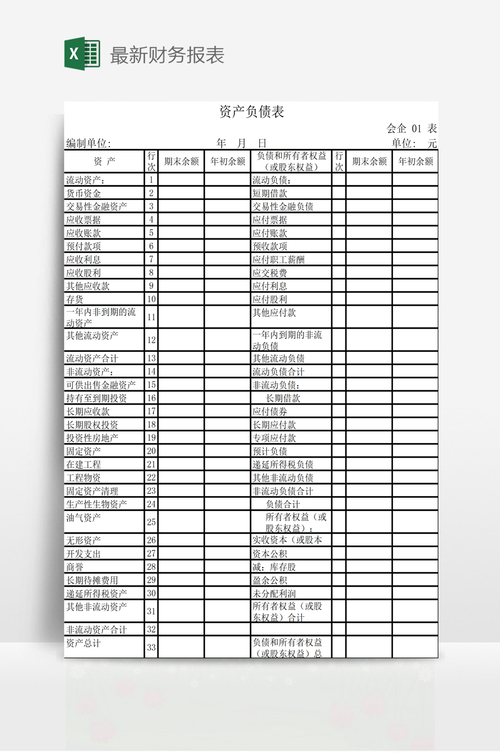

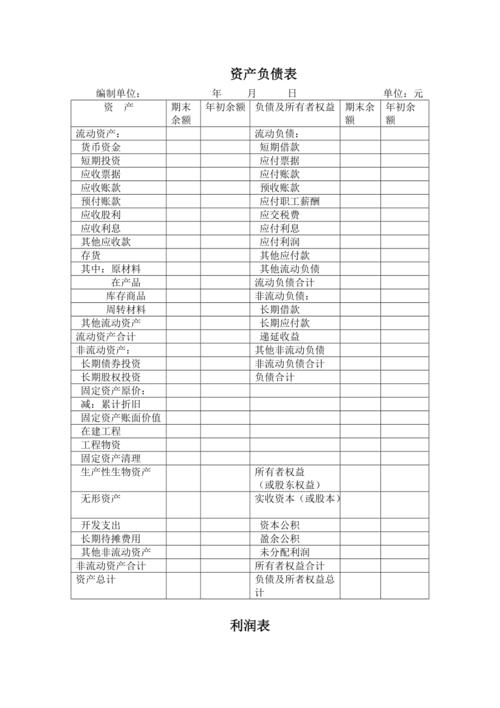

资产负债表

资产负债表反映了企业在特定时点的财务状况,包括资产、负债和所有者权益三大部分,资产分为流动资产和非流动资产,负债则分为流动负债和非流动负债,所有者权益显示了企业的净资产,即资产减去负债后的余额。

利润表

利润表(或称为损益表)展示了企业在一定会计期间的经营成果,它包括收入、费用、利润等项目,从营业收入开始,逐项减去营业成本、销售费用、管理费用等,最终得到净利润或净亏损。

现金流量表

现金流量表记录了企业在一定时期内现金及现金等价物的流入和流出情况,它分为经营活动、投资活动和筹资活动三个部分,每部分都分别列出现金流入和流出的净额,最后汇总得出净增加的现金及现金等价物。

所有者权益变动表

所有者权益变动表展示了会计期间内所有者权益的各个组成部分的变化情况,包括股本、资本公积、留存收益等项目的增减变动。

财务报表识别

财务报表识别是指使用特定的软件工具或系统来自动读取、解析和处理财务报表中的数据,这一过程通常涉及以下几个步骤:

1、数据提取:使用OCR(光学字符识别)技术将财务报表中的文本和数字转换为可编辑的格式。

2、数据清洗:清理提取过程中产生的错误或不一致数据,确保数据的准确性。

3、数据分类:根据财务报告的结构,将数据分类到相应的报表项目中。

4、数据分析:对分类后的数据进行分析,生成财务比率、趋势分析等。

5、报告生成:将分析结果整理成易于理解的报告形式,供决策者使用。

财务报表识别技术的应用大大提高了财务数据处理的效率和准确性,对于快速决策和风险管理具有重要意义。

相关问答FAQs

Q1: 财务报表制作中常见的错误有哪些?

A1: 财务报表制作中常见的错误包括:分类错误,如将长期资产错误地归类为流动资产;计量错误,如资产评估不准确;披露不充分,如未完全披露重要的财务信息;以及会计政策变更未恰当反映等。

Q2: 如何提高财务报表识别的准确性?

A2: 提高财务报表识别准确性的方法包括:使用高质量的OCR软件;确保原始文档的清晰度;定期更新和维护财务数据分类和分析模型;以及进行人工审核和校对,特别是在关键数据点上。

下面是一个简单的介绍,概述了财务报表制作和财务报表识别的相关内容:

| 序号 | 报表环节 | 制作内容 | 识别内容 |

| 1 | 资产负债表 | 1.1 资产分类和汇总 | 1.1 资产负债表结构分析 |

| 1.2 负债分类和汇总 | 1.2 负债和所有者权益分析 | ||

| 1.3 所有者权益分类和汇总 | 1.3 资产负债表趋势分析 | ||

| 2 | 利润表 | 2.1 营业收入、营业成本和毛利润 | 2.1 利润表结构分析 |

| 2.2 营业利润、利润总额和净利润 | 2.2 利润表趋势分析 | ||

| 2.3 税收影响 | 2.3 利润表中的非经常性损益 | ||

| 3 | 现金流量表 | 3.1 经营活动现金流量 | 3.1 现金流量表结构分析 |

| 3.2 投资活动现金流量 | 3.2 现金流量表趋势分析 | ||

| 3.3 筹资活动现金流量 | 3.3 现金流量表中的自由现金流分析 | ||

| 4 | 所有者权益变动表 | 4.1 所有者权益变动情况 | 4.1 所有者权益变动原因分析 |

| 4.2 股东权益变动和利润分配 | 4.2 所有者权益变动对财务状况的影响 | ||

| 5 | 财务报表附注 | 5.1 主要会计政策、会计估计变更和前期差错更正 | 5.1 了解报表附注内容,识别潜在风险和机会 |

| 5.2 财务报表项目注释 | 5.2 分析财务报表附注中的关键信息 |

这个介绍仅供参考,具体的财务报表制作和识别内容可能会根据企业的实际情况和财务要求有所不同,希望这个介绍对您有所帮助。

原创文章,作者:未希,如若转载,请注明出处:https://www.kdun.com/ask/714095.html

本网站发布或转载的文章及图片均来自网络,其原创性以及文中表达的观点和判断不代表本网站。如有问题,请联系客服处理。

发表回复