在保险行业中,业务分级管理是一个重要的规范措施,旨在通过建立健全的市场准入和退出机制来促进行业的专业化和差异化发展,下面将详细介绍保险公司业务分级的具体内容和相关规定,以便更加全面地理解这一制度:

1、制定背景与目的

法律依据:《保险公司业务范围分级管理办法》是根据《保险法》、《外资保险公司管理条例》等相关法律法规制定的,这些法律为业务分级管理提供了法律支持和规范框架,确保了制度的合法性和权威性。

行业需求:为了规范保险公司的业务操作,防止市场混乱,同时促进保险行业的专业化和差异化发展,业务分级管理应运而生,这种管理方式有助于建立行业内的秩序,提高服务质量和效率。

2、业务范围划分

基础类业务:指那些涉及保险行业核心和基本运作的业务类型,这类业务通常是保险公司必须承担的,与公司的基础功能直接相关。

扩展类业务:包括一些创新性强、风险较高的保险产品或服务,这些业务的准入条件通常更为严格,需要公司具备一定的资质和条件。

3、准入与退出机制

准入条件:保监会根据保险公司的资质、资本充足率、风险管理能力等多方面因素审查其业务扩展申请,这确保了只有条件合适的公司才能承担相应的业务。

退出机制:当保险公司不再满足维持某项业务所需的条件时,或者在市场上表现不佳时,可能会被要求退出该部分业务,这一点体现了保险行业管理的灵活性和动态调整原则。

4、监管原则

有进有出:强调在允许新的保险公司进入市场的同时,也允许不符合条件的公司退出,保持市场竞争与健康的平衡。

动态调整:根据市场状况和保险公司的表现定期调整业务范围,以适应市场变化。

稳步推进:变革过程中保持行业稳定,避免因调整过快造成市场动荡。

5、市场影响

重塑行业格局:业务分级管理推动了保险行业的结构调整和优化,有助于形成更加专业化的市场环境。

促进合理竞争:通过设置不同的业务级别和对应的准入门槛,鼓励保险公司在各自擅长的领域进行竞争和发展。

保险公司的业务分级管理制度不仅规范了市场行为,提升了行业整体的专业性和安全性,也促进了保险产品的多样化和个性化发展,这种管理方式对于引导保险市场的健康发展具有重要意义,并且有助于保护消费者的权益,通过上述详细的介绍,可以看到,业务分级管理不仅是对保险公司内部管理的一种规范,也是对整个保险市场结构的一种优化和提升。

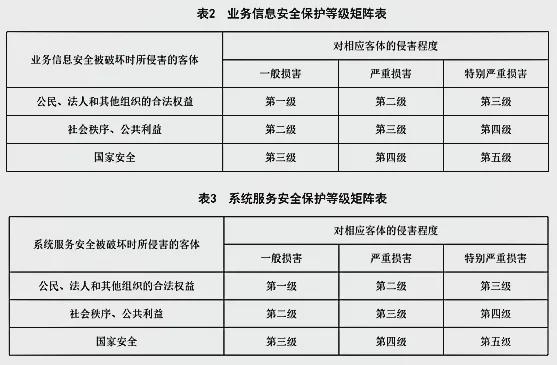

以下是一个简化版的介绍,概述了分级等保和业务分级的相关信息:

| 等保级别 | 适用对象 | 安全要求 | 业务数据保护 | 灾备要求 | 销售授权 |

| 1级 | 一般信息系统 | 基本安全防护 | 基础数据保护 | 基本灾备 | 基础产品销售 |

| 2级 | 重要信息系统 | 较高强度安全防护 | 重要数据保护 | 较高灾备 | 标准产品销售 |

| 3级 | 关键信息系统 | 高强度安全防护 | 关键数据保护 | 高级灾备 | 高级产品销售 |

| 4级 | 严重影响国家安全的信息系统 | 极高强度安全防护 | 严重影响国家安全的数据保护 | 极高级灾备 | 全部产品销售 |

| 5级 | 顶级关键信息系统 | 顶级安全防护 | 顶级数据保护 | 顶级灾备 | 顶级产品销售 |

请注意,这个介绍仅为简化示例,实际情况可能更为复杂,具体的安全要求、业务数据保护、灾备要求和销售授权会根据不同行业、企业和实际业务需求进行调整,销售授权部分还与销售人员的资质等级相关,如学历、从业年限、诚信记录等,在实际操作中,需要根据相关政策法规和行业标准进行详细分析和制定。

原创文章,作者:未希,如若转载,请注明出处:https://www.kdun.com/ask/712337.html

本网站发布或转载的文章及图片均来自网络,其原创性以及文中表达的观点和判断不代表本网站。如有问题,请联系客服处理。

发表回复