多元回归是一种统计学方法,用于研究两个或多个自变量(X)与因变量(Y)之间的关系,在Python中,我们可以使用多种库来实现多元回归分析,如statsmodels、scikitlearn等,本文将以statsmodels库为例,详细介绍如何在Python中进行多元回归分析。

(图片来源网络,侵删)

我们需要安装statsmodels库,在命令行中输入以下命令进行安装:

pip install statsmodels

接下来,我们将分为以下几个步骤进行多元回归分析:

1、导入所需库

2、准备数据

3、拟合多元回归模型

4、模型评估

5、参数解释

6、预测新数据

1. 导入所需库

import numpy as np import pandas as pd import statsmodels.api as sm from statsmodels.formula.api import ols

2. 准备数据

假设我们有一个名为data.csv的数据集,其中包含自变量X1、X2和因变量Y,我们需要将数据集读入一个Pandas数据框中。

data = pd.read_csv('data.csv')

3. 拟合多元回归模型

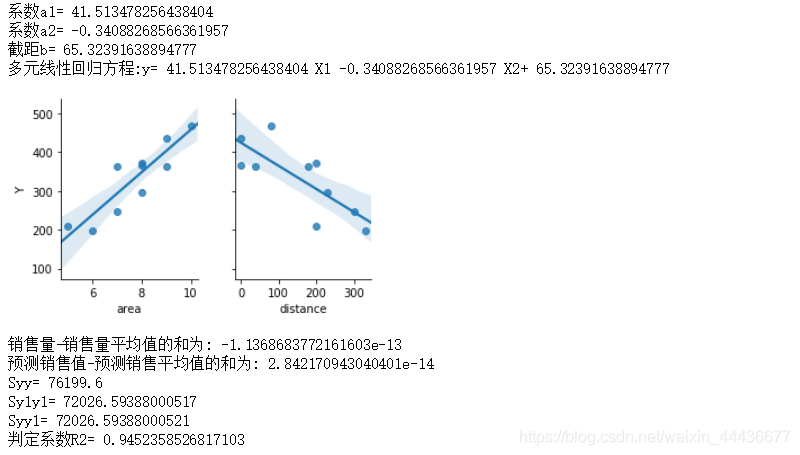

定义公式,其中y是因变量,x1和x2是自变量 formula = 'Y ~ X1 + X2' 使用ols函数拟合模型 model = ols(formula, data).fit()

4. 模型评估

我们可以使用以下指标来评估多元回归模型的质量:Rsquared、F统计量、p值等。

Rsquared

r_squared = model.rsquared

print('Rsquared:', r_squared)

F统计量和p值

f_statistic, p_value = model.f_test([1, 1])

print('Fstatistic:', f_statistic)

print('Pvalue:', p_value)

5. 参数解释

多元回归模型中的参数表示自变量对因变量的影响程度,我们可以使用summary()函数查看模型参数的详细解释。

查看模型摘要信息,包括系数、标准误差、t统计量等 model_summary = model.summary() print(model_summary)

6. 预测新数据

当我们有了多元回归模型后,可以使用该模型对新数据进行预测,假设我们有一组新的自变量数据X1_new和X2_new,我们可以使用predict()函数进行预测。

创建一个新的DataFrame,包含新的自变量数据X1_new和X2_new

new_data = pd.DataFrame({'X1': [1, 2], 'X2': [3, 4]})

使用模型进行预测,得到因变量Y的预测值Y_pred_new

Y_pred_new = model.predict(new_data)

print('Predicted Y values for new data:', Y_pred_new)

至此,我们已经完成了多元回归分析的整个过程,需要注意的是,多元回归分析的结果可能会受到多重共线性、异方差等问题的影响,在实际应用中,我们需要对这些问题进行诊断和处理,以提高模型的准确性和稳定性。

原创文章,作者:未希,如若转载,请注明出处:https://www.kdun.com/ask/469945.html

本网站发布或转载的文章及图片均来自网络,其原创性以及文中表达的观点和判断不代表本网站。如有问题,请联系客服处理。

发表回复